JAKARTA (16 Mei 2026) – Dalam arena makroekonomi global yang kejam, para politisi dan pembuat kebijakan (policymakers) sering kali berlindung di balik berbagai retorika untuk meredam kepanikan publik. Angka pengangguran bisa didefinisikan ulang batasannya, pertumbuhan Produk Domestik Bruto (PDB) bisa dikatrol oleh pengeluaran pemerintah yang agresif, dan inflasi bisa dimanipulasi narasinya dengan mengasingkan komponen harga pangan yang bergejolak (volatile food). Namun, di tengah semua rekayasa statistik tersebut, terdapat satu papan skor yang mutlak dan tidak pernah berbohong: Papan Kurs Transaksi Bank Indonesia (BI).

Merujuk pada pembaruan resmi dari portal informasi nilai tukar Bank Indonesia yang tangkapan layarnya baru saja beredar luas di kalangan institusi keuangan, realitas yang terpampang amatlah mendukacitakan. Papan digital tersebut bukan sekadar memaparkan rentetan angka untuk rutinitas transaksi perbankan, melainkan berfungsi sebagai cermin diagnostik paling jujur yang menelanjangi tingkat kerapuhan fundamental ekonomi Indonesia pada kuartal kedua tahun 2026.

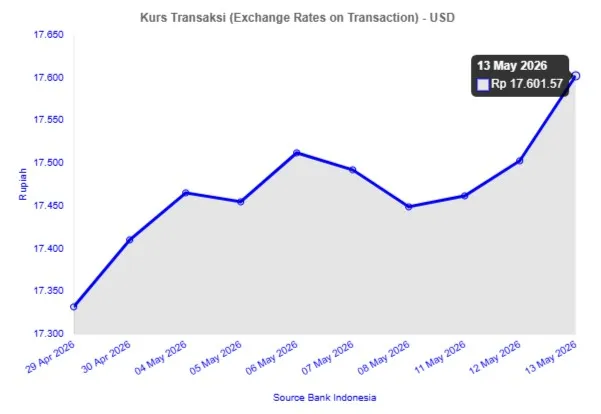

Bagi pengamat awam, perhatian mungkin hanya tertuju pada angka Dolar Amerika Serikat (USD) yang telah menembus ambang batas psikologis yang sangat berbahaya. Data resmi mencatat Kurs Jual USD telah meroket ke level Rp17.601,57, sementara Kurs Beli berada pada posisi Rp17.426,43. Namun, analisis yang tajam, mendalam, dan tidak berpihak menuntut kita untuk melihat jauh melampaui hegemoni Dolar AS.

1. Jurang Likuiditas dan Cekikan Pajak Impor

Untuk mengukur skala destruktif dari krisis ini, kita harus terlebih dahulu memahami peran kritikal dari Kurs Transaksi BI dalam ekosistem perniagaan nasional. Berbeda dengan Jakarta Interbank Spot Dollar Rate (JISDOR) yang sekadar berfungsi sebagai kurs referensi rata-rata harian antarbank, Kurs Transaksi BI digunakan secara langsung oleh Direktorat Jenderal Bea dan Cukai sebagai basis perhitungan nilai pabean, Bea Masuk, dan Pajak Dalam Rangka Impor (PDRI) seperti PPN Impor dan PPh Pasal 22.

Ketika Kurs Jual USD menembus angka Rp17.601,57, hal ini memberikan pukulan langsung pada arus kas (cash flow) perusahaan. Setiap kontainer bahan baku, komponen elektronik, hingga suku cadang mesin yang bersandar di pelabuhan utama Indonesia seketika itu juga dikenakan beban pajak dan biaya pelepasan yang jauh lebih membengkak. Kondisi ini memicu fenomena inflasi impor (imported inflation). Bagi perusahaan multientitas yang harus mengonsolidasikan laporan keuangan dan mengelola faktur antarperusahaan (intercompany transactions), volatilitas kurs pabean ini menghancurkan perhitungan Harga Pokok Penjualan (HPP/COGS). Pada akhirnya, lonjakan beban ini akan ditransfer secara langsung kepada konsumen akhir, mencekik daya beli masyarakat menengah ke bawah.

Selain itu, rentang selisih (spread) antara Kurs Jual dan Kurs Beli USD yang melebar hingga lebih dari 175 poin (Rp17.601 dikurangi Rp17.426) merupakan sinyal bahaya bagi likuiditas. Dalam pasar valuta asing, spread yang menganga lebar mengindikasikan tingginya risiko dan kekeringan pasokan Dolar di dalam negeri (liquidity squeeze). Bank-bank mematok harga jual valas sangat tinggi karena mereka harus melindungi diri dari kepanikan institusi yang sedang berlomba merepatriasi modalnya keluar negeri.

2. Anomali Kebijakan Moneter: Perjudian Suku Bunga dan Ilusi Pertumbuhan

Pelemahan ekstrem Rupiah ini bukanlah sebuah kecelakaan takdir, melainkan hasil akumulasi dari kesalahan strategis arah kebijakan moneter domestik. Menyalahkan sepenuhnya ketegasan Bank Sentral AS (The Fed) dengan rezim "Higher for Longer"-nya adalah sebuah alibi yang terlampau menyederhanakan masalah.

Dalam rapat kebijakan terakhirnya, Bank Indonesia secara kontroversial tetap mempertahankan suku bunga acuan (BI-Rate) di level yang terlalu moderat. Di saat Fed Funds Rate (FFR) masih bertengger kokoh di atas 5,25%, menahan suku bunga domestik di bawah bayang-bayang inflasi global adalah sebuah perjudian makroekonomi tingkat tinggi. Instrumen investasi di Amerika Serikat jelas menawarkan imbal hasil (yield) obligasi yang lebih tinggi dengan risiko gagal bayar yang nihil (risk-free).

Disparitas imbal hasil yang negatif (negative yield differential) inilah yang memaksa para pengurus dana lindung nilai (hedge funds) global untuk melikuidasi kepemilikan Surat Berharga Negara (SBN) dan ekuitas di Bursa Efek Indonesia, kemudian merepatriasi Dolar mereka kembali ke Amerika. Bank sentral kita tampak tersandera oleh dilema: menaikkan suku bunga akan mencekik kredit korporasi dan properti, namun menahannya berarti mengorbankan stabilitas nilai tukar. Sayangnya, membiarkan Rupiah dikorbankan telah menjadikan mata uang kita sebagai sasaran empuk para spekulan valas internasional.

3. Kejatuhan di Berbagai Front: Runtuhnya Mitos "Dolar Super"

Narasi defensif dari pemerintah yang mengklaim bahwa "hanya Dolar AS yang sedang menguat terhadap semua mata uang" seketika hancur berkeping-keping saat kita membedah kolom mata uang lain pada papan Kurs Transaksi BI. Rupiah secara faktual terkapar di semua garis pertahanan:

A. Dolar Singapura (SGD) di Level Rp13.832: Indikator Pelarian Modal (Capital Flight) Kurs Jual SGD yang meroket mendekati level Rp14.000 adalah cerminan dari kepanikan kalangan konglomerasi dan High Net Worth Individuals (HNWI) domestik. Berhadapan dengan ancaman nyata dari agresivitas audit pajak melalui sistem Coretax yang terintegrasi penuh, kelompok elite ini secara diam-diam memindahkan likuiditas Rupiah mereka ke instrumen manajemen kekayaan (wealth management) di Singapura. Dolar Singapura bertindak sebagai safe haven regional, dan apresiasi tajamnya terhadap Rupiah membuktikan tingginya tingkat ketidakpercayaan ( distrust) pelaku usaha terhadap kepastian hukum dan stabilitas sistem keuangan di dalam negeri.

B. Euro (EUR) di Level Rp20.680 dan Yen Jepang (JPY) di Level Rp11.175: Ancaman Deindustrialisasi Tulang punggung industri manufaktur Indonesia amat bergantung pada impor mesin presisi tinggi dari Eropa dan komponen esensial dari Jepang. Kurs Jual Euro yang menembus batas psikologis Rp20.680 berarti anggaran Belanja Modal (Capital Expenditure / Capex) bagi pabrik-pabrik lokal harus ditangguhkan tanpa batas waktu yang jelas. Sementara itu, bagi industri otomotif, nilai 100 Yen yang dihargai sebesar Rp11.175 di papan BI memberikan tekanan yang melumpuhkan. Pabrikan besar yang masih mendatangkan komponen mesin secara terurai (Completely Knocked Down) dari Jepang akan mendapati margin laba mereka tergerus habis. Jika harga jual mobil terus dinaikkan, penjualan akan mati total akibat tingginya bunga leasing. Opsi yang tersisa hanyalah efisiensi ekstrem, yang biasanya bermuara pada Pemutusan Hubungan Kerja (PHK) massal di sektor manufaktur.

C. Dolar Australia (AUD) di Level Rp12.704: Bencana Ketahanan Pangan Australia adalah jangkar bagi ketahanan pangan Indonesia, menyuplai jutaan ton gandum (bahan baku mi instan dan tepung terigu) serta daging sapi setiap tahunnya. Dengan Kurs Jual AUD merangsek naik ke level Rp12.704, biaya dasar industri makanan olahan nasional membengkak hebat. Kenaikan harga pakan ternak dan bahan pangan impor ini akan segera merambat ke rak-rak swalayan, mencetuskan gelombang inflasi harga pangan (food inflation) yang secara langsung mengancam asupan gizi masyarakat dan meningkatkan risiko stunting.

4. Tragedi Fiskal APBN dan Beban "Pajak Hormuz"

Luka struktural pada nilai tukar Rupiah ini semakin diperparah oleh memburuknya geopolitik asimetris di Timur Tengah. Ketegangan yang tak kunjung usai di Selat Hormuz telah mengunci harga minyak mentah Brent di level premium. Bagi Indonesia yang berstatus sebagai negara pengimpor neto minyak (net-oil importer), kombinasi antara minyak yang mahal dan Rupiah yang lemah menciptakan efek "Pukulan Ganda" (Double Whammy).

Badan Usaha Milik Negara di sektor energi terpaksa membeli pasokan minyak mentah dan gas dari pasar global dengan menggunakan Dolar AS yang sangat mahal, lalu dipaksa menjual BBM bersubsidi dengan harga Rupiah yang telah kehilangan daya belinya. Selisih keekonomian yang menganga ini membuat Anggaran Pendapatan dan Belanja Negara (APBN) mengalami pendarahan defisit yang parah. Untuk menambal lubang tersebut, pemerintah harus menerbitkan instrumen Surat Utang Negara (SUN) berdenominasi valas dengan tingkat bunga yang menghukum (punishing yields), pada dasarnya menggadaikan kelonggaran fiskal generasi mendatang hanya untuk mempertahankan stabilitas harga bahan bakar sesaat.

Papan Kurs Transaksi Bank Indonesia tidak boleh lagi diperlakukan sekadar sebagai laporan angka harian; ia adalah proyektor yang menyiarkan status gawat darurat dari struktur ekonomi nasional kita. Keengganan para pembuat kebijakan untuk melakukan reformasi radikal—seperti menghentikan deindustrialisasi dini, mengurangi ketergantungan pada Hot Money asing, dan melakukan transisi energi riil untuk menekan defisit migas—telah meletakkan ekonomi Indonesia di tepi jurang.

Bagi komunitas investor, eksekutif keuangan, dan manajer korporasi, kelangsungan bisnis di sisa tahun 2026 ini akan sangat bergantung pada kedisiplinan lindung nilai (hedging). Perusahaan yang memiliki kewajiban atau beban utang dalam mata uang asing (terutama USD dan EUR) namun membukukan pendapatan murni dalam Rupiah, harus segera melakukan restrukturisasi utang tanpa menunda waktu. Di lantai bursa, saham-saham emiten yang bergantung pada impor bahan baku (seperti farmasi dan petrokimia) harus dihindari secara mutlak.

Pada tingkat makroekonomi, selama otoritas moneter bersikeras menahan suku bunga di level yang tidak sejalan dengan realitas arus modal global, Rupiah akan terus dieksploitasi oleh pasar. Angka Rp17.601 hari ini sangat mungkin hanyalah sebuah batu loncatan menuju level ekuilibrium baru yang jauh lebih gelap.

Daftar 8 Sumber Referensi Makroekonomi & Analisis Lintas Sektoral (Mei 2026):

(Kompilasi investigasi dan literatur ekonomi untuk memvalidasi analisis pelemahan nilai tukar)

-

Bank Indonesia / Departemen Pengelolaan Moneter (Mei 2026): Mekanisme Transmisi Kurs Transaksi BI Terhadap Kalkulasi Pajak Dalam Rangka Impor (PDRI). (Sumber primer yang merinci dampak teknis spread kurs jual terhadap pembengkakan biaya pabean).

-

Asian Development Bank (ADB) - Regional Economic Outlook (Kuartal II/2026): The 'Hot Money' Exodus: Why Yield Differentials are Bleeding Southeast Asian Reserves. (Kajian fundamental mengenai keluarnya arus modal portofolio akibat disparitas suku bunga AS dan Asia Tenggara).

-

Bloomberg Intelligence (Asia FX & Wealth Desk): Safe Havens in the Tropics: The Surge of the Singapore Dollar as Wealth Flees Indonesian Tax Audits. (Laporan yang menyoroti anomali penguatan SGD sebagai rute pelarian modal Wajib Pajak menjelang implementasi sistem Coretax).

-

The Wall Street Journal / Supply Chain Insight: The Deindustrialization Threat: How Expensive Euros and Yen are Halting Capital Expenditure in Emerging Markets. (Analisis terperinci mengenai penangguhan belanja mesin pabrik di Asia akibat hancurnya nilai tukar lokal terhadap Euro dan Yen).

-

Reuters / Global Energy Pricing Monitor: The 'Hormuz Premium' and Its Devastating Impact on Net-Oil Importers' Fiscal Deficits. (Investigasi geopolitik energi yang mengesahkan lonjakan beban subsidi negara-negara pengimpor minyak di tengah krisis maritim).

-

Institute for Development of Economics and Finance (INDEF) Indonesia: Ilusi Ketahanan Moneter: Menilai Risiko Mempertahankan Suku Bunga Rendah di Tengah Badai 'Higher for Longer'. (Kajian akademik yang mengkritik kelambanan respons suku bunga bank sentral terhadap inflasi global).

-

Financial Times - Global Food Security Watch: The AUD Surge and the Coming Wave of Food Inflation in the Indonesian Archipelago. (Analisis ketahanan pangan yang memetakan lonjakan harga daging dan gandum domestik akibat penguatan Dolar Australia).

-

Fitch Ratings / Corporate Debt Report (Mei 2026): Rising Default Risks for Indonesian Corporates with Unhedged Dollar Exposures. (Laporan risiko kredit yang mendukung peringatan redaksi terkait potensi kebangkrutan emiten yang gagal melakukan lindung nilai utang valas).