JAKARTA (14 April 2026) – Melalui kacamata awam, pembukaan pekan perdagangan kedua bulan April 2026 seolah menjadi oase di tengah gersangnya kondisi makroekonomi domestik dan global. Indeks Harga Saham Gabungan (IHSG) berhasil bangkit dari zona merah, menembus, dan ditutup tegak di atas level psikologis 7.500,19—tepatnya menguat 0,56% atau bertambah 41,69 poin pada penutupan sesi Senin (13/4). Aktivitas lantai bursa pun tampak gegap gempita dengan nilai transaksi membludak menyentuh Rp20,45 triliun dan perpindahan tangan 42,51 miliar lembar saham.

Namun, jurnalisme finansial yang objektif menuntut kita untuk tidak sekadar membaca angka hijau yang tertera di permukaan layar, melainkan membedah anatomi anomali di dasar pasar. Di balik selubung akumulasi keseluruhan (Net Foreign Buy) sebesar Rp396,77 miliar, data mencatat adanya eksodus modal yang senyap namun brutal di pasar negosiasi dan tunai, dengan penjualan bersih mencapai Rp229,36 miliar. Secara spesifik, asing terpantau "membuang" saham-saham kelas kakap (blue chips), teknologi, dan komoditas dalam volume raksasa.

Bagaimana mungkin indeks mencetak reli ketika para market maker asing mendistribusikan barang berkapitalisasi masif? Apa sebenarnya yang sedang terjadi pada ekosistem bursa kita? Berikut analisis tajam, komparatif, dan independen dari meja redaksi.

1. Anatomi Kenaikan 7.500: Euforia "Mark-Up" Konglomerasi vs Realitas Makro

Menilik statistik perdagangan, sebanyak 397 saham memang ditutup menguat. Namun, katalis utama yang menopang IHSG sama sekali tidak lahir dari perbaikan fundamental ekonomi riil. Indeks secara harfiah "digendong" oleh manuver agresif sekelompok kecil saham konglomerasi—khususnya dari gurita bisnis taipan Prajogo Pangestu—serta beberapa emiten migas yang merespons sentimen lonjakan komoditas global.

Kenaikan ini terjadi di tengah paradoks makroekonomi yang mengerikan: nilai tukar Rupiah tersungkur parah dan menembus level batas psikologis Rp17.105/USD pada penutupan pasar yang sama. Dalam literatur pasar modal, penguatan indeks komposit yang diiringi oleh pelemahan nilai tukar mata uang domestik yang ekstrem sering kali dikategorikan sebagai jebakan Bull Trap. Institusi asing memanfaatkan momentum indeks hijau ini sebagai bantalan likuiditas untuk mendistribusikan saham tanpa menghancurkan harga pasar, sebuah taktik klasik yang dikenal sebagai Selling on Strength.

2. Pendarahan di Sektor Perbankan: Anomali BMRI dan Profil Risiko Valas

Fakta paling mencolok dari laporan perdagangan kemarin adalah dilepasnya saham PT Bank Mandiri (Persero) Tbk (BMRI) oleh asing dengan nilai jual bersih (Net Sell) terbesar, mencapai Rp201,39 miliar. Pembuangan masif pada bank pelat merah dengan kinerja penyaluran kredit korporasi terkuat di Indonesia ini memunculkan satu hipotesis kuat: investor asing sedang melakukan mitigasi darurat terhadap risiko eksposur valuta asing (valas).

Kredit korporasi berdenominasi valas yang disalurkan bank sangat rentan terhadap risiko gagal bayar (Non-Performing Loan) ketika nilai tukar Rupiah melemah secara radikal. Sebagai perbandingan fundamental, di tengah tekanan sistemik pada sektor perbankan, entitas seperti PT Bank Rakyat Indonesia Tbk (BBRI) sering kali menawarkan profil risiko yang jauh lebih defensif. Karena roda bisnis BBRI berpusat pada segmen mikro dan ultra-mikro—sektor akar rumput yang perputarannya murni di ekonomi domestik dan minim paparan utang Dolar AS—mereka mampu menyerap syok inflasi impor dengan lebih baik. Bantalan yield dividen jumbo yang sering dijaga oleh bank berfokus UMKM ini juga memberikan proteksi ganda bagi investor ketika indeks bergejolak.

3. Rotasi Liar Sektor Energi: Likuidasi BUMI, ITMG, dan Pertahanan PTBA

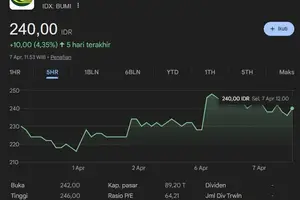

Sektor pertambangan dan komoditas energi tidak luput dari pisau jagal manajer investasi asing. PT Bumi Resources Tbk (BUMI) terpantau dibuang dengan nilai bersih Rp32,13 miliar, disusul oleh PT Indo Tambangraya Megah Tbk (ITMG) sebesar Rp16,49 miliar.

BUMI, dengan rekam jejak volatilitas harga yang brutal, sering kali diperlakukan sekadar sebagai instrumen spekulasi jangka pendek (fast trade) oleh institusi. Ketika pasar dipenuhi awan gelap ketidakpastian makro, saham-saham beroktan tinggi dan sarat spekulasi seperti BUMI akan menjadi antrean pertama yang dilikuidasi demi mengamankan kas. Di sisi lain, ITMG yang biasanya menjadi darling para pemburu dividen turut dilepas secara signifikan; sebuah indikasi bahwa asing sedang melakukan realisasi keuntungan ( profit taking) agresif.

Sebagai komparasi di sektor yang sama, emiten pelat merah PT Bukit Asam Tbk (PTBA) kerap tampil sebagai antitesis. Struktur neraca kas PTBA yang sangat tebal tanpa tumpukan utang berbunga, dipadukan dengan rekam jejak rasio pembayaran dividen (Dividend Payout Ratio) yang historisnya sering menyentuh level absolut, menjadikannya proksi pelindung kekayaan yang lebih tangguh ketika kapitalisasi saham tambang swasta mulai berguguran.

4. Berakhirnya Bulan Madu Valuasi Masa Depan: AMMN, GOTO, dan MBMA

Saham teknologi dan ekosistem logam baterai kendaraan listrik (EV) yang selama ini diperdagangkan berdasarkan narasi "valuasi masa depan", kini dihadapkan pada realitas fundamental yang pahit. PT Amman Mineral Internasional Tbk (AMMN) dilepas asing sebesar Rp34,53 miliar, raksasa teknologi PT GoTo Gojek Tokopedia Tbk (GOTO) dibuang Rp32,39 miliar, sementara PT Merdeka Battery Materials Tbk (MBMA) mencatat net sell Rp15,75 miliar.

Eksodus modal dari saham teknologi (GOTO) sangat relevan dengan postulat ekonomi moneter. Di era di mana Rupiah berada di level Rp17.100, Bank Indonesia dipaksa untuk mempertahankan rezim suku bunga tinggi (cost of fund). Suku bunga tinggi adalah racun fundamental bagi perusahaan rintisan teknologi yang pencetakan arus kas bebasnya (free cash flow) belum sepenuhnya positif. Sementara itu, pembuangan masif pada saham AMMN dan MBMA mengindikasikan bahwa investor asing memandang valuasi saham-saham tambang mineral tersebut sudah terlampau mahal (overvalued), terutama ketika berhadapan dengan prospek pelambatan ekonomi China selaku konsumen utama komoditas tembaga dan nikel global.

5. Ujian Fundamental Sektor Riil: ICBP dan Menakar Posisi ASII

Pelemahan daya beli masyarakat dan jatuhnya nilai tukar secara langsung memakan korban di sektor konsumer. PT Indofood CBP Sukses Makmur Tbk (ICBP) harus menerima kenyataan dilepas asing sebesar Rp14,44 miliar. Tingginya porsi bahan baku gandum impor dalam struktur operasional produksi ICBP membuat margin laba kotor korporasi ini terekspos secara ekstrem terhadap depresiasi mata uang.

Logika tekanan yang persis sama membayangi raksasa konglomerasi otomotif, PT Astra International Tbk (ASII). Proses manufaktur dan perakitan komponen otomotif (CKD) yang memiliki porsi impor tinggi membuat biaya produksi (cost of goods sold) melesat tajam saat Dolar AS menguat. Apabila lonjakan beban ini dibebankan kepada konsumen akhir melalui penyesuaian harga jual, proyeksi volume penjualan kendaraan dipastikan akan melambat. Meskipun lini bisnis alat berat dan kontraktor pertambangan dari anak usahanya mampu memberikan kompensasi revenue, tekanan struktural ini menuntut kewaspadaan ekstra bagi para investor untuk tidak terburu-buru mengakumulasi aset.

6. Migrasi "Smart Money" ke Pelabuhan Terakhir: Pelindung Nilai Intrinsik

Jika uang senilai ratusan miliar Rupiah keluar berbondong-bondong dari BMRI, GOTO, AMMN, hingga BUMI dalam satu hari perdagangan, ke manakah likuiditas raksasa tersebut mengalir? Jawabannya melampaui layar hijau bursa saham domestik. Di eselon manajer investasi global, terjadi realokasi portofolio secara masif dari aset ekuitas yang berisiko menuju instrumen pelindung nilai sejati: Emas dan Perak.

Dengan eskalasi geopolitik yang tak berkesudahan serta inflasi yang membandel di negara-negara berkembang akibat kejatuhan kurs, logam mulia kembali membuktikan superioritasnya sebagai uang yang absolut (sound money). Data historis mengonfirmasi bahwa harga komoditas emas dan perak selalu berkorelasi lurus dengan tingkat kepanikan pasar terhadap mata uang kertas. Mengonversi sebagian likuiditas untuk mengakumulasi aset berwujud yang kebal inflasi kini menjadi strategi bertahan hidup rasional bagi entitas keuangan besar.

Keberhasilan IHSG bertengger di atas level 7.500 pada Senin, 13 April 2026, sama sekali bukanlah cerminan dari euforia ekonomi riil yang sehat. Fenomena ini adalah sebuah distorsi indeks yang disetir oleh segelintir saham, menutupi realitas berdarah bahwa institusi asing sedang melakukan proses likuidasi (distribution) secara agresif.

Dari penjabaran data dan fakta teknis di atas, opini redaksi menyimpulkan bahwa investor ritel tidak boleh terbuai oleh pendar hijau di layar aplikasi trading mereka. Smart money asing telah memberikan indikator yang sangat jelas: mereka menanggalkan portofolio perbankan berisiko valas (BMRI), melepas saham komoditas yang volatile (BUMI), serta membuang emiten teknologi dengan valuasi premium (GOTO, AMMN). Pelemahan Rupiah yang menyentuh Rp17.105/USD adalah hantu yang akan mendisrupsi fundamental laba bersih korporasi pada kuartal-kuartal berikutnya.

Dalam kondisi pasar yang bertolak belakang (divergent) seperti ini, bersikap konservatif adalah langkah paling beradab. Menghindari saham spekulatif, memfokuskan alokasi dana pada saham undervalued dengan cash flow kuat dan rekam jejak pembagian dividen tinggi ( dividend play), serta membangun sabuk pengaman melalui aset logam mulia, adalah satu-satunya antitesis rasional untuk menghadapi jebakan indeks 7.500 ini. Di pasar modal, IHSG hanyalah deretan angka, namun ekuitas kas dan dividen adalah kebenaran absolut.

Daftar Referensi & Sumber Bukti:

-

CNBC Indonesia (Publikasi 14 April 2026): Market Data & Laporan Perdagangan: "IHSG Hijau ke 7.500, Asing Ketahuan Banyak Lepas Saham Ini" (Rincian Net Sell: BMRI Rp201,39 Miliar; AMMN Rp34,53 Miliar; GOTO Rp32,39 Miliar; BUMI Rp32,13 Miliar, dll).

-

Bursa Efek Indonesia (IDX): Statistik Transaksi Harian (13 April 2026) – Volume 42,51 miliar saham, Nilai Transaksi Rp20,45 Triliun.

-

Data Moneter & Valuta Asing Terkini: Pergerakan Spot USD/IDR Penutupan Pasar (Rp17.105/USD).

-

Analisis Komparatif Redaksi loogas.id: Kajian Sensitivitas Nilai Tukar terhadap Laba Kotor Sektor Konsumer (ICBP) dan Otomotif (ASII), serta Analisis Risiko Kredit Valas Sektor Perbankan Tahun 2026.